IPC de junio registra variación cero y la inflación anual sube a 4,3%

![]()

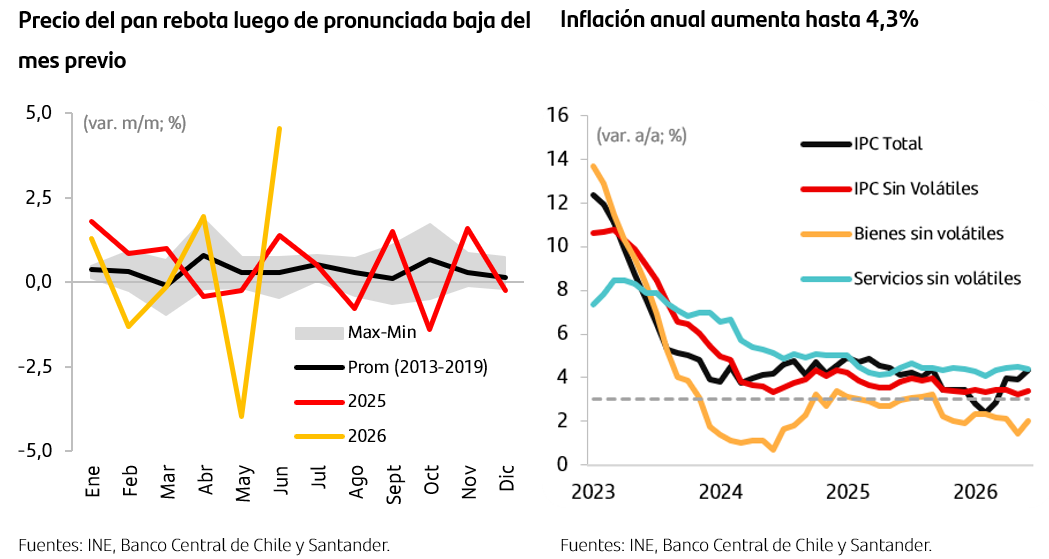

El IPC total no tuvo una variación mensual en junio, ubicándose por sobre las expectativas del consenso del mercado (encuesta Bloomberg: -0,2%; Estudios Santander: -0,2%). Con este resultado, la inflación anual tuvo un aumento respecto del mes previo, ubicándose en 4,3%, desde el 3,9% en mayo. La sorpresa durante el período se concentró en algunos componentes específicos. Por una parte, el precio del pan anotó un rebote de 4,5% m/m, revirtiendo la fuerte caída observada el mes anterior. En tanto, los combustibles disminuyeron menos de lo anticipado.

El IPC sin volátiles avanzó 0,2% m/m. Dentro de este, el componente de bienes mostró un comportamiento algo más elevado que el esperado,con una variación nula (0,0% m/m) influida, principalmente, por el rebote de los alimentos, en particular del pan. En contraste, al excluir alimentos, los bienes tuvieron un retroceso en los precios, asociado a los descuentos del Cyberday. Por su parte, los servicios continuaron mostrando una expansión de 0,3% m/m, mientras que el componente que excluye precios administrados e indexados aumentó 0,5% m/m. En términos anuales, el IPC sin volátiles se elevó hasta 3,4%, desde 3,2% en mayo.

El IPC volátil registró una variación de -0,3% m/m, elevando su crecimiento anual hasta 5,9% (5,1% el mes previo). El resultado fue algo superior a nuestras expectativas, debido principalmente a una mayor alza del gas licuado y a una menor caída de las gasolinas que la anticipada.

En nuestra visión, este resultado no modifica el escenario de política monetaria. Si bien la inflación sorprendió al alza y persisten riesgos asociados al escenario externo, la evolución reciente ha sido más favorable, los efectos de segunda vuelta continúan siendo acotados y no se observan presiones relevantes desde la demanda. En este contexto, esperamos que el Banco Central mantenga la Tasa de Política Monetaria en 4,5% hasta fin de año.

El IPC total no tuvo una variación mensual en junio, ubicándose por sobre las expectativas del consenso del mercado (encuesta Bloomberg: -0,2%; Estudios Santander: -0,2%). Con este resultado, la inflación anual tuvo un aumento respecto del mes previo, ubicándose en 4,3%, desde el 3,9% en mayo. La sorpresa durante el período se concentró en algunos componentes específicos. Por una parte, el precio del pan anotó un rebote de 4,5% m/m, revirtiendo la fuerte caída observada el mes anterior. En tanto, los combustibles disminuyeron menos de lo anticipado.

El IPC sin volátiles avanzó 0,2% m/m. Dentro de este, el componente de bienes mostró un comportamiento algo más elevado que el esperado,con una variación nula (0,0% m/m) influida, principalmente, por el rebote de los alimentos, en particular del pan. En contraste, al excluir alimentos, los bienes tuvieron un retroceso en los precios, asociado a los descuentos del Cyberday. Por su parte, los servicios continuaron mostrando una expansión de 0,3% m/m, mientras que el componente que excluye precios administrados e indexados aumentó 0,5% m/m. En términos anuales, el IPC sin volátiles se elevó hasta 3,4%, desde 3,2% en mayo.

El IPC volátil registró una variación de -0,3% m/m, elevando su crecimiento anual hasta 5,9% (5,1% el mes previo). El resultado fue algo superior a nuestras expectativas, debido principalmente a una mayor alza del gas licuado y a una menor caída de las gasolinas que la anticipada.

En nuestra visión, este resultado no modifica el escenario de política monetaria. Si bien la inflación sorprendió al alza y persisten riesgos asociados al escenario externo, la evolución reciente ha sido más favorable, los efectos de segunda vuelta continúan siendo acotados y no se observan presiones relevantes desde la demanda. En este contexto, esperamos que el Banco Central mantenga la Tasa de Política Monetaria en 4,5% hasta fin de año.